Warum sollte ich mich von Ihnen beraten lassen, was sind Ihre Qualifikationen?

Ich bin Diplom-Kaufmann (Uni Augsburg) und habe einen MBA von INSEAD, einer der besten Business Schools Europas.

Ich arbeite schon seit 25 Jahren in der Finanzbranche, davon mehrere Jahre bei Lehman Brothers, und 14 Jahre in Private Equity im Nahen Osten, u.a. als Investment-Manager des Staatsfonds von Oman. Zusätzlich bin ich von der IHK als Finanzanlagenfachmann und Versicherungsberater zertifiziert.

Ich besitze Aktien seit ich 14 Jahre alt bin, und habe seither u.a. in Aktienfonds, ETF, CFD, Immobilien, Gold, Kryptowährungen, Private Equity und Startups investiert. Dabei habe ich auch viele Fehler gemacht, und daraus gelernt.

Ich habe eine Leidenschaft für persönliche Finanzen, und habe hunderte von Büchern, Artikeln, Blogs, Podcasts usw. darüber gelesen und gehört.

Daraus habe ich eine Investment-Strategie entwickelt, die auf nachweislich funktionierenden wissenschaftlichen Methoden basiert und alle typischen Investment-Fehler (Markt-Timing, emotionales und zu häufiges Handeln, Selbstüberschätzung, Warten, u.v.m.) weitestgehend vermeidet. Diese Prinzipien nutze ich natürlich auch für meine eigenen Anlagen.

Sie können direkt von dieser jahrzehntelangen Erfahrung profitieren, und so kostspielige Fehler vermeiden.

Im Austausch mit 'ETF-Papst' Gerd Kommer, der die Bibel der passiven Geldanlage geschrieben hat

Was unterscheidet Sie von anderen Finanzberatern?

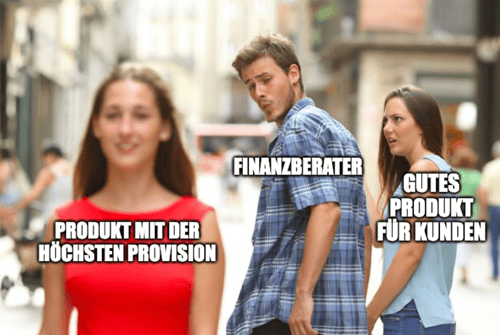

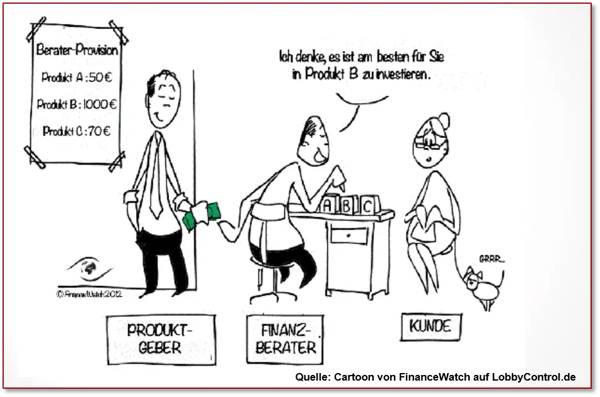

Völlige Freiheit von Interessenkonflikten. Ich kann nicht genug betonen, wie wichtig das ist. In 99% der Fälle von Finanzberatungen in Deutschland sitzen Sie vor einem Verkäufer, der nur etwas verdient, wenn er Ihnen ein Produkt verkauft. Auch wenn er sich 'unabhängig' nennt.

Eine wirkliche Beratung in Ihrem Interesse ist so nicht möglich. Würden Sie zu einem Steuerberater gehen, der vom Finanzamt bezahlt wird? Oder zu einem Rechtsanwalt, der von der Gegenpartei Geld bekommt? In der Finanzberatung ist das der Standard, der nicht hinterfragt wird.

Eine wirkliche Beratung in Ihrem Interesse ist so nicht möglich. Würden Sie zu einem Steuerberater gehen, der vom Finanzamt bezahlt wird? Oder zu einem Rechtsanwalt, der von der Gegenpartei Geld bekommt? In der Finanzberatung ist das der Standard, der nicht hinterfragt wird.

Ich hingegen werde ausschließlich von Ihnen bezahlt. Als Honorar-Finanzanlagenberater nach §34h GewO und Versicherungsberater nach § 34d Absatz 2 GewO es mir gesetzlich sogar verboten, Provisionen oder andere Entgelte anzunehmen. Und nur so kann ich Sie ausschließlich in Ihrem eigenen Interesse beraten.

Das alles gibt es bei mir grundsätzlich nicht:

- Komplizierte Produkte mit langen, unverständlichen Verträgen oder Bedingungen

- Kleingedrucktes

- Hochglanz-Werbebroschüren

- 'Abschlüsse' oder Unterschriften

- Verkaufsdruck oder Verkauf jeglicher Art

- Zeitdruck

- Provisionen, Ausgabeaufschläge

- Versteckte Kosten

- Langjährige, inflexible Verträge

- Aktiv gemanagte Fonds

- Aktien-Tipps oder -Empfehlungen

- Prognosen oder Vorhersagen, besonders wenn sie die Zukunft betreffen

- Garantien

Wo kann ich Bewertungen / Rezensionen / Empfehlungen Ihrer Kunden finden?

- Bewertungen ohne Foto und vollem Namen finde ich unglaubwürdig, und ich finde es nicht angenehm für meine Kunden, sie zu fragen, ob sie sich veröffentlichen lassen wollen

- Eine Nadel im Heuhaufen zu finden ist leichter als eine negative oder neutrale Bewertungen auf der Seite oder im Profil eines Finanzberaters. Das macht das Ganze etwas fragwürdig; glauben Sie, ein Berater hat wirklich '677 Bewertungen mit durchschnittlich 4,9/5 Sternen'?

- Die typischerweise verwendeten Plattformen wie ProvenExpert oder WhoFinance können von den Beratern beeinflusst werden, da nur zufriedene Kunden für eine Bewertung eingeladen werden können, und negative Bewertungen von den Plattformen 'geprüft' werden, und dann angefochten und nicht veröffentlicht werden können (was das obige Resultat erklärt)

Im Zweifelsfall kann ich Ihnen Dankes-Emails meiner Kunden zeigen oder einen Kontakt zu ihnen herstellen.

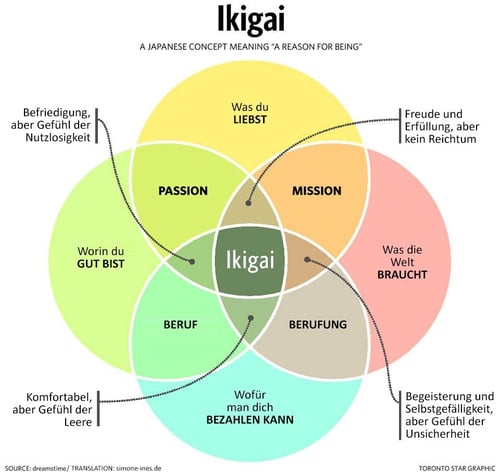

Was motiviert Sie persönlich in Ihrer Arbeit?

Ich habe mir meine 'zweite Karriere' nach dem japanischen Ikigai-Konzept herausgesucht (wärmstens zu empfehlen!):

Was du LIEBST: Ich habe mich schon als Kind gerne mit Finanzen, Aktien und Investieren beschäftigt, und tue das heute auch noch. Menschen dabei zu helfen, mit dem Potential ihr Leben zu verändern, macht mir Spass und fühlt sich gut an. ✅

Worin du GUT BIST: Ich mache das schon seit ich 14 bin, habe 25 Jahre professionelle Erfahrung, und aus vielen Fehlern gelernt. Ich weiß wovon ich rede. ✅

Was die Welt BRAUCHT: als ich das Depot meiner Eltern aufgeräumt habe, wurde mir schlagartig klar, wie unglaublich schlecht die Finanzberatung und Finanzbildung in Deutschland ist, von Banken und dem Staat nur teurer Müll verkauft wird, und es einen riesigen Bedarf für echte Beratung gibt. Und das wird mir jeden Tag bestätigt. ✅

Wofür man dich BEZAHLEN KANN: wenn sie den sehr hohen Mehrwert einmal erkannt haben, sind die meisten Menschen bereit, für echte Beratung gutes Geld zu zahlen (weil sie mindestens 10x so viel dafür bekommen, oft noch viel mehr). ✅

Lebenssinn? CHECK ✅

Also habe ich What.Finance? gegründet, um die schlechte Qualität der Finanzberatung in Deutschland zu ändern, die massiven Interessenskonflikte, die Milliarden € die Anlegern durch angeblich kostenlose und 'unabhängige Beratung' verlorengehen.

Ich möchte - im Einklang mit meinen Werten - das Richtige tun, und es macht mir Freude, anderen zu helfen, Ihre Finanzen zu ordnen und einen positiven Einfluss auf Ihre Zukunft zu haben, damit sie durch finanzielle Unabhängigkeit mehr Zeit für die schönen Dinge des Lebens haben.

Ich kläre auch gerne in den Medien zu Finanzthemen auf, z.B. in

![]()

SZ-Depotcheck: Teil 1, Teil 2, Teil 3, Teil 4, Teil 5, Teil 6, Teil 7![]()

![]()

![]()

Warum arbeiten Sie selbstständig und nicht für einen Finanzdienstleister?

Ich glaube, dass ein Finanzberater nur dann wirklich die Interessen seiner Kunden vertreten kann, wenn er oder sie komplett eigenständig arbeitet.

Sobald man für irgendein Unternehmen wie eine Bank oder einen Finanzdienstleister tätig ist, muss man grundsätzlich zuerst dessen Interessen wahrnehmen. So steht es in quasi jedem Arbeits- oder Kooperationsvertrag. Das Interesse dieser Unternehmen liegt im Geld verdienen durch die Vermittlung von (provisionsträchtigen) Finanzprodukten. Dieses Interesse kollidiert regelmäßig mit den Interessen der Kunden, kostengünstige funktionierende Lösungen zu erhalten.

Warum sind Sie überhaupt selbstständig?

Ich habe einen eigenen Kopf und keine Angst, anders zu sein. Ich will die Dinge so machen, wie ich sie richtig finde. Auch, wenn z.B. 99,8% der Finanzberater in Deutschland das Gegenteil machen und Produkte gegen Provisionen verkaufen.

Auch früher habe ich mich schon immer gestört an den Interessenkonflikten im Finanzsektor, die ich als Angestellter aber leider nicht ändern konnte. Jetzt will ich das Richtige tun.

Was sind Ihre Grundprinzipien bei der Beratung?

- Keine Interessenskonflikte: Weil Sie mich, wie auch Ihren Rechtsanwalt oder Steuerberater, direkt vergüten, kann ich Sie und Ihre Interessen in den Fokus der Beratung stellen. Ich empfehle ausschließlich provisionsfreie Anlagelösungen (effizient und indexbasiert) - dadurch bleibt mehr von der Rendite in Ihrer Tasche. Ausgabeaufschläge und versteckte Gebühren gibt es bei mir nicht.

- Globale Diversifikation: Mein Anspruch ist es, Ihr Portfolio entlang der Dimensionen des globalen Anlageuniversums so auszurichten, dass es sattelfest und sicher jeder Krise standhalten kann. Wenn Sie Ihr Vermögen breit und intelligent streuen, schlafen Sie auch in schwierigen Marktphasen ruhig. Je nach Risikokapazität meiner Kunden richte ich das Portfolio offensiver oder defensiver aus.

- Disziplin mit Buy&Hold: Hin und her macht die Taschen leer. Diese alte Börsenweisheit erspare ich meinen Kunden und strebe eine disziplinierte und langfristige Anlageerfahrung an. Regelmäßige Updates und Verhaltenscoachings unterscheiden letztendlich eine positive von einer weniger positiven Investmenterfahrung. Ich nutze konsequent die Erkenntnisse aus über 70 Jahren empirischer Finanzmarktforschung.

- Offene Kommunikation: Bei mir stehen Transparenz und Offenheit im Mittelpunkt unserer Zusammenarbeit. Ich informiere Sie klar und verständlich über alle Aspekte Ihrer Anlagen. Es ist mein Ziel, dass Sie stets genau verstehen, in was Sie investieren und warum und damit das Vertrauen in Ihre Anlageentscheidungen stärken können.

- Langfristige Begleitung: Finanzplanung ist ein Prozess, kein einmaliges Ereignis. Ich kann Sie einmalig beraten, aber auf Wunsch stehe ich Ihnen auch als langfristiger Partner zur Seite, um Ihre finanzielle Strategie kontinuierlich zu überprüfen und anzupassen. Das Leben verändert sich, und Ihre Finanzplanung sollte das auch. Ob es um die Anpassung an neue Lebensumstände oder das Ausnutzen neuer Chancen geht, ich bin für Sie da. Wo auch immer in der Welt Sie sind.

Was sind sonst so Ihre Interessen?

Außer meiner Leidenschaft für finanzielle Unabhängigkeit und 'FIRE' beschäftige ich mich u.a. gerne mit gesunder Ernährung, Fitness, Longevity, Self-Improvement, Minimalismus, Stoizismus, Nachhaltigkeit, Tiny Houses, Sharing Economy, Geo-Arbitrage und nomadischem Leben, KI, FinTech, neuen Geschäftsideen und Startups.

Sportlich versuche ich mich gelegentlich mit Skifahren, Flowriding und Kitesurfing. Und ich war schon Fallschirmspringen, Bungee Jumping, habe mit einem Walhai und Mantarochen getaucht, und fast mal eine Privatpilotenlizenz gemacht.

Was unterscheidet einen Honorarberater von anderen Finanzberatern?

Honorarberatung ist eine Form der Finanzberatung, bei dem sich der Berater ausschließlich durch ein festgelegtes Honorar vom Kunden vergüten lässt. Dies ermöglicht es, unabhängige, objektive und auf die individuellen Bedürfnisse der Kunden zugeschnittene Anlageberatung zu bieten, frei von jeglichen Interessenkonflikten durch Provisionen oder Verkaufsdruck.

Allerdings ist der Begriff "Honorarberater", ebenso wie "Finanzcoach" oder "Finanzexperte", nicht geschützt. Bei Honorar-Finanzanlagenberatern nach §34h der Gewerbeordnung und Versicherungsberatern nach § 34d Absatz 2 der Gewerbeordnung handelt es sich um rechtlich zugelassene Berater. Diese Zulasssung verbietet ihnen, Provisionen und andere Entgelte anzunehmen, und bescheinigt die Fachkunde, gesetzliche Unabhängigkeit und Haftbarkeit.

Wollen Sie mir nicht irgendetwas verkaufen?

Nein, ich werde Ihnen nie irgendetwas verkaufen. Ich gebe Empfehlungen, und es steht Ihnen völlig frei, diese umzusetzen.

Ich habe an einem 'Abschluss' überhaupt kein Interesse und verdiene daran nichts.

Läuft die Beratung darauf hinaus, bestehende Veträge zu kündigen?

Nein. Die Kündigung eines bestehenden Vertrages sollte gut überlegt sein. Dabei sind steuerliche Aspekte genau so zu berücksichtigen wie die Kosten für die Neueinrichtung einer alternativen Altersvorsorge, sei es ein Depot oder ein neuer Vertrag mit besseren Bedingungen. Manchmal ist es günstiger, einen bestehenden Vertrag weiterzuführen, auch wenn nicht alles daran optimal ist. Eine Kündigung werde ich Ihnen nur dann empfehlen, wenn Ihr derzeitiger Vertrag unter nachvollziehbaren Annahmen klar schlechter als seine Alternativen abschneidet und keine ausreichenden Optimierungsmöglichkeiten bietet.

Generell gibt es bei bestehenden Verträgen die folgenden Optionen:

- Alles so lassen wie es ist und ggf. Optimierungen durchführen. Zum Beispiel: Austausch des Motors (Umrüstung von teuren Fonds auf kostengünstige ETFs).

- Vertrag beitragsfrei stellen. Zum Beispiel: Riester-Vertrag mit hoher Zulagenquote oder steuerfreie Lebensversicherung.

- Vertrag beenden und Rückkaufswert auszahlen lassen. Zum Beispiel: Verträge mit negativen Renditen aufgrund zu hoher Kosten.

-

Widerruf prüfen und rückabwickeln. Zum Beispiel: Lebensversicherungen mit fehlerhaften Widerrufsbelehrungen.

Werden Sie mir konkrete Produkte empfehlen?

Ja, ich kann Ihnen ganz konkrete Produkte benennen. Es handelt sich aber nie um einen 'Abschluss' eines Produktes oder eine 'Unterschrift' unter einem Vertrag. Anders als beim Produktverkauf liegt die Umsetzung völlig frei bei Ihnen.

Setzen Sie die Empfehlungen auch um, oder können Sie mir dabei helfen? Managen Sie auch meine Investments für mich?

Ja, ich kann Sie bei der praktischen Umsetzung der Empfehlungen unterstützen (z.B. Depot-Eröffnung oder Kauf-Order).

Wenn gewünscht, kann fortlaufendes Management von Anlagen separat vereinbart werden.

Wozu brauche ich überhaupt eine Beratung, ich bin bisher auch ganz gut klargekommen?

Durch versteckte oder intransparente Gebühren in Finanzprodukten sind die Kosten nicht direkt sichtbar oder vergleichbar. Und Anlageergebnisse sind nur im Vergleich zum Markt aussagekräftig. D.h. es kann gut sein, dass Sie die letzten Jahre oder Jahrzehnte sehr schlecht beraten wurden, und wenig Rendite bekommen haben, ohne es zu wissen.

Und der eigentliche Wert eines Beraters (von Vanguard auf eine im Durchschnitt 3 % höhere Rendite geschätzt) liegt nicht in der Auswahl von Produkten oder der Strukturierung von Portfolios, sondern im Verhaltens-Coaching und der Ruhe in turbulenten Marktphasen, was große Fehler vermeidet.

Eine gute Finanzberatung kann einen sehr großen Unterschied machen, siehe auch hier.

Eine gute Finanzberatung kann einen sehr großen Unterschied machen, siehe auch hier.

Ich brauche keine Finanzplanung, weil ich noch wenig Geld angelegt oder Produkte abgeschlossen habe.

Gerade in jungen Jahren, z.B. am Anfang des Berufslebens, ist es sehr wichtig, richtig anzulegen, da sich der Zinseszinseffekt über Jahrzehnte so richtig entfalten kann. Finanzelle Fehler und falsche Weichenstellungen in dieser Phase des Lebens können schnell mehrere €100,000 kosten.

Mein Beratungsangebot auf einen Blick

Ganzheitliche Finanzberatung, vollständig in Ihrem Interesse und ohne Interessenkonflikte, Verkauf oder Provisionen. Empfehlung einer auf wissenschaftlichen Erkenntnissen beruhenden, prognose-freien Anlagestrategie mit einem nachgewiesenermaßen langfristig erfolgreichem Ansatz, unter Berücksichtigung Ihrer persönlichen Umstände, finanzieller Situation, Ziele, Erfahrungen und Risikotoleranz.

Gerne Beratung von Akademikern und Unternehmern.

Eine gute Beschreibung meiner generellen Anlage-Philosophie finden Sie auch hier.

Zu welchen finanziellen Themen können Sie mich beraten?

- Aktien- / Investmentfonds / ETF

- Analyse existierender Anlagen

- Anlagestrategie basierend auf wissenschaftlichen Erkenntnissen

- Finanzplanung

- Broker & Depots

- Unterstützung bei der Umsetzung

- Altersvorsorge

- Wissen über Strategien aus Sozialen Medien (Daytrading, Passives Einkommen, Aktientipps, Chartanalyse, usw.)

- Automatisierung der Finanzen

- Robo-Advisors / Neobrokers

- Finanzielle Bildung, Tipps zu den besten Büchern, Blogs und Influencern

- Typische Anlegerfehler & Psychologie

- Finanzielle Unabhängigkeit

- Finanzielle Optimierung der Lebensgestaltung und Ausgaben (Wohnort, Autobesitz, Luxus, Minimalismus)

- langfristige Begleitung und Management von Anlagen

- Steuerberatung

- rechtliche Beratung

- Immobilien

- Einzelaktien, Aktientipps

- gesetzliche Rente

- Schuldnerberatung

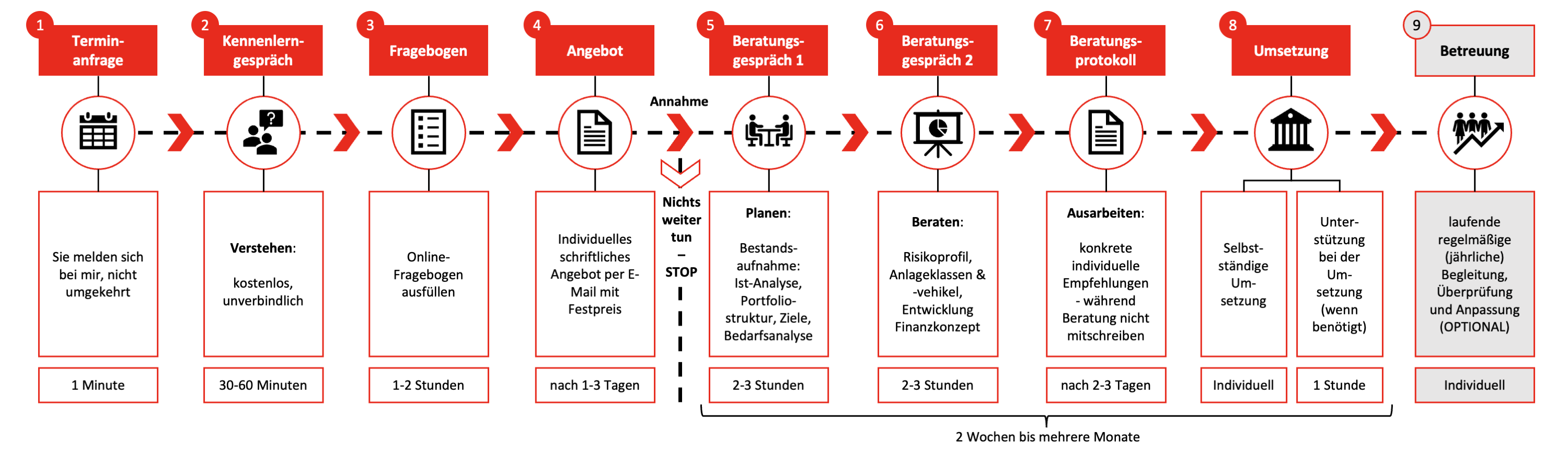

Wie läuft die Beratung ab? Was kann ich erwarten?

Schematischer Ablauf einer Beratung (kann je nach Bedarf individuell gestaltet werden):

Wie lange dauert das Ausfüllen des Fragebogens und die Beratung?

Fragebogen: 1/2 Stunde

Beratung: von 2 Stunden für einfache Situationen oder Fragen, bis zu mehreren mehrstündigen Terminen für eine vollständige Analyse existierender Anlagen und Ausarbeitung einer langfristigen Anlagestrategie zur Altersvorsorge

Wie sollte ich mich auf die Beratung vorbereiten?

Beim ersten Kennenlerngespräch müssen Sie nichts vorbereiten, da geht es erstmal nur um Sie, und Zahlen, Daten und Fakten wären da eher kontraproduktiv.

Für die eigentliche Beratung ist es hilfreich, wenn Sie den Fragebogen sorgfältig und so vollständig wie möglich ausfüllen, und Unterlagen zu existierenden Verträgen und Anlagen bereithalten. Sie können auch eine Liste mit Ihren Fragen schreiben, die ich Ihnen gerne beantworte.

Wie gehen Sie mit Datenschutz um?

Ich behandele Ihre Daten selbstverständlich streng vertraulich. Da ich völlig unabhängig und einzeln arbeite, gibt es keine Dritten, mit denen Ihre Daten geteilt werden könnten oder müssten.

Bei der Prüfung existierenden Anlagen oder Depots kommt eventuell ein Analyse-Tool zum Einsatz. Ihre Daten übertragen Sie in diesem Fall direkt selber, und können sich vorher über den Datenschutz des Anbieters informieren.

Warum sollte ich für Finanzberatung etwas bezahlen, bei meiner Bank bekomme ich doch eine kostenlose Beratung?

Ein häufig anzutreffendes Missverständnis, aber leider falsch. Eine 'kostenlose' Beratung gibt es nicht. Jede Beratung, für die Sie direkt nichts bezahlen, wird über Provisionen und Gebühren finanziert, die von Ihren Anlagen oder Beiträgen abgezogen werden. In vielen Fällen (vor allem bei langlaufenden Verträgen oder größeren Anlagen) summieren sich diese auf mehrere tausend Euro. Hier ein Bericht der Tagesschau dazu. Was oft noch wesentlich gravierender ist, aufgrund von Provisionen verkaufte Produkte haben häufig gleichzeitig eine schlechte Rendite (z.B. sehr konservativ anlegende Versicherungen), und dies kann Sie langfristig €100,000 und mehr an entgangenen Gewinnen kosten.

Sie sollten sich also gut überlegen, ob Sie sich auf eine 'kostenlose' Beratung verlassen wollen. Denken Sie immer daran: Gute Beratung kostet Geld, schlechte ein Vermögen.

Was kostet Ihre Beratung?

Der Umfang einer Beratung kann sehr unterschiedlich sein, je nachdem, ob existierende Anlagen und Versicherungen zu prüfen sind, individuelle Fragen oder Themen bestehen, oder lediglich eine Geldanlage-Empfehlung gewünscht ist.

Um eine grobe Spannweite zu geben, meine Honorar-Pauschalen bewegen sich in der Regel im Bereich von €995 bis €5.950.

Ab welchem Anlagebetrag oder Sparrate lohnt sich eine Honorarberatung gegenüber der Provisionsberatung?

Berücksichtigt man lediglich die Abschlusskosten einer Rentenversicherung oder Lebensversicherung, dann lohnt sich eine Honorarberatung bereits ab einer monatlichen Sparrate von €150. Bei einer Laufzeit von 35 Jahren bis zum Ruhestand betragen die Abschlusskosten eines Provisionsprodukts bei einer solchen Sparrate normalerweise €1.575. Das sind 2,5% der Beitragssumme. Bei einer Sparrate von €300 sind die Abschlusskosten entsprechend schon doppelt so hoch: €3.150. Ähnlich bei späteren Erhöhungen durch 'Beitragsdynamik'.

Dem gegenüber steht ein z.B. €1.500 für eine Honorarberatung, unabhängig vom Anlagebetrag.

Dieser Vergleich berücksichtigt aber noch nicht die laufenden Verwaltungskosten, die über die Gesamtlaufzeit betrachtet den Löwenanteil der Kosten ausmachen, und z.B. bei ETF-Sparplänen (ein alternatives Konzept) oder guten Netto-Fondspolicen nur einen Bruchteil betragen.

Auch nicht berücksichtig ist die häufig niedrigere Rentabilität von Provisionsprodukten (z.B. bei Garantien oder sehr konservativ anlegenden Lebensversicherungen). Dieser Unterschied ist schwieriger und nur mit Annahmen oder im Nachhinein zu ermitteln, kann über lange Zeiträume allerdings zu €100.000 und mehr entgangenen Gewinnen führen.

Wann fällt die Bezahlung des Honorars an?

Das Erstgespräch zum Kennenlernen ist stets kostenlos. Sollten Sie sich im Anschluss für eine Beratung entscheiden, erhalten Sie von mir die Honorarvereinbarung per E-Mail, die Sie in Ruhe lesen und wenn Sie sie annehmen, unterschreiben können.

Bezahlen brauchen Sie das Honorar in der Regel erst nach Abschluss der Beratung. Eine Anzahlung ist nicht notwendig.

Ich habe schon ausreichend Produkte/Verträge/Sparpläne zur Altersvorsorge. Was taugen die?

Herkömmliche Altersvorsorgeprodukte haben typischerweise eine ganze Reihe an Problemen:

- Hohe Abschlusskosten: in 9 von 10 Altersvorsorge-Verträgen stecken zu hohe Kosten. Durchschnittlich €2.000-5.000 am Anfang, und neue bei jeder Dynamik oder Beitragserhöhung

- Hohe laufende Verwaltungskosten: Im Schnitt gehen 5 - 10% von jedem Ihrer Beiträge weg - und zusätzlich zahlen Sie weitere Kosten auf das Vertragsguthaben

- Teure Fonds mit schlechter Rendite: Die Fonds sind der Motor Ihrer Altersvorsorge. Wenn sie nichts taugen, kommen Sie nicht ans Ziel

- Garantien: sie suggerieren Sicherheit. Aber das einzige was diese Produkte garantieren sind höhere Kosten und niedrigere Renditen

- Verkauf mit dem Argument von Steuervorteilen. Nach dem Abzug der hohen Kosten vieler dieser Produkte ist die Rendite oft niedriger als effizientere Anlagen ohne Steuervorteile

- Zusatzversicherungen: Gerade Kombinationen mit einer BU decken häufig nicht Ihren Bedarf, sind unflexibel und teuer

- Unpassende Produkte: Basisrente als Angestellter? Riester-Rente als Kinderlose? Unter Umständen passt Ihr Vertrag gar nicht zu Ihren Bedürfnissen

- Lebensversicherungen dürfen - gerichtliche bestätigt - schon seit über 40 Jahren öffentlich als legaler Betrug bezeichnet werden, und werden trotzdem auch heute noch gekauft.

- Viele praktische Alltags-Beispiele auch in diesen Beiträgen von ARD: eins, zwei, drei und ZDF: eins, zwei

All dies gilt es unabhängig zu überprüfen, und mögliche Lösungen zu erarbeiten:

- Fonds im Vertrag wechseln: Oft können Sie auf kostengünstige Fonds oder ETFs wechseln oder die Anlage anderweitig optimieren. So erzielen Sie eine höhere Rendite zu geringeren Kosten - also mehr Gewinn für Ihren Ruhestand

- Zusatzversicherungen abtrennen: Bei einigen Verträgen ist eine Teilung von Altersvorsorge und Zusatzversicherung etwa für BU möglich. So bei der Allianz und der Alten Leipziger. Die Verträge können anschließend separat optimiert oder der nicht mehr benötigte Teil stillgelegt werden

- Altersvorsorge neu ordnen: Ist Ihr Vertrag grundsätzlich zu teuer oder passt er vom Grundkonzept nicht zu Ihren Zielen, ist es besser, ihn zu beenden und Ihre Altersvorsorge mit provisionsfreien Produkten wie ETFs oder Nettopolicen neu zu gestalten

Lohnen sich Produkte mit 'Steuervorteilen' wirklich?

Viele Produkte, wie Riester-Rente, Kapitallebensversicherungen, Fonds-Policen, usw. werden häufig mit dem Argument ihrer 'Steuervorteile' verkauft. Diese haben sie in den meisten Fällen auch, es lenkt die Aufmerksamkeit aber von wichtigeren Aspekten ab, in vielen Fällen speziell den viel zu hohen Kosten. So sind bei Riester-Verträgen die Kosten teilweise höher als die Steuervorteile und staatliche Förderung.

Das einzige was zählt ist der Nettoertrag nach Steuern und Kosten. Und der ist bei vielen dieser Produkte recht niedrig. Ein Berater, der seine Provision am Verkauf des Produktes verdient, wird sie darauf nicht hinweisen. Ein Honorarberater, dem es egal ist ob sie ein Produkt abschließen, kann und wird dies tun.

Meine Fonds von der Bank haben sich ganz gut entwickelt, da muss ich nichts ändern.

Die relevante Frage ist, verglichen mit was? Ein Gewinn von 10% mit einem Aktienfonds ist ziemlich schlecht, wenn der Aktienmarkt im gleichen Zeitraum um 15% gestiegen ist. Die Zahl alleine, ohne einen passenden Vergleichsmaßstab bedeutet nichts. Es ist in aller Regel so, dass sich aktiv gemanagte Aktienfonds (die von allen Banken verkauft werden) - vor allem nach Kosten - schlechter als der Markt entwickeln.

Und der Markt generiert den Gewinn, nicht ihr Berater. Sie brauchen ihm nicht dankbar zu sein, nur weil sich der Markt gut entwickelt hat.

Mein Berater hat mir nur Fonds empfohlen, die in der Vergangenheit gut gelaufen sind.

Es ist leider ein häufig anzutreffender Trugschluss, dass Fonds, die sich in der Vergangenheit gut entwickelt haben, dies auch in Zukunft tun. Nach wissenschaftlichen Untersuchungen ist meistens sogar das Gegenteil der Fall. Es kann gut sein, dass Ihnen ihr Berater mit einer solchen Empfehlung geschadet hat.

Außerdem landet ihr Geld mit dieser Strategie oft in einem Trend-Fonds, und zwar genau zur falschen Zeit, wenn der Hype schon an seinem Höhepunkt ist. Dies kann man z.B. an den Investoren-Zuflüssen in den ehemals populären 'ARKK Innovation ETF' sehen:

Ein aktiver Fondsmanager / Vermögensverwalter kann mich in einer Krise vor Verlusten schützen.

Hört sich logisch an und fühlt sich beruhigend an, stimmt aber leider nicht. Niemand kann den Markt zuverlässig vorhersagen, auch nicht der kompetenteste Fondsmanager, und sogenanntes 'Market timing', d.h. Kaufen und Verkaufen von Aktien und Anlagen, um Verluste zu vermeiden, funktioniert bewiesenermassen in der Praxis nicht. Ein langfristiger 'buy-and-hold' Ansatz (mit auch geringeren Kosten) führt zu einer besseren Rendite.

Auf langfristige Sicht von 20 Jahren schaffen es nur 10% aller Fondsmanager den Markt zu schlagen (und welche das sein werden, weiß man im Vorhinein nicht). 90% der Fonds hatten eine schlechtere Performance, oder wurden bereits wieder geschlossen:

Ich hatte Erfolg mit einer bestimmten Aktie, deshalb will ich weiter auf einzelne Aktien setzen.

Wenn Sie mit einzelnen Aktien einen guten Gewinn erzielt haben, ist dies statistisch auf Glück zurückzuführen (und nicht auf eine besondere Fähigkeit oder Analyse). Solche Erfolge lassen sich nicht langfristig konsistent wiederholen, deshalb sind Sie besser beraten, diversifiziert in den Gesamtmarkt zu investieren.

Einen Artikel der dies genauer erläutert, finden Sie hier: https://gerd-kommer.de/fragwuerdigkeit-von-einzelaktieninvestments/

Die Riester/Rürup-Rente wurde mit Hilfe von Experten vom Staat entwickelt, so schlecht kann die doch nicht sein?

Ein staatliches Prüfsiegel gibt leider keine Garantie dafür, dass ein Produkt oder Anlage sinnvoll oder gut ist. Diese Produkte wurden massiv von Lobby-Interessen der Versicherungen und Finanzinstitute beeinflusst, und zu ihren Gunsten gestaltet, und sind in den meisten Fällen teuer oder unrentabel, oder einfach in der Summe zu klein.

Meine Fonds haben eine Gebühr von nur 1,5% im Jahr, das ist doch nicht so viel?

1% oder 1.5% mag sich auf den ersten Blick nicht nach viel anhören. Doch wenn ein Fonds im Durchschnitt 6% Rendite erwirtschaftet, heißt dies, Sie geben ein Viertel aller Gewinne an die Fondsgesellschaft ab. Über die gesamte Anlagedauer kann sich dieser Unterschied auf €10,000 und mehr summieren. Auf die Kosten zu achten ist sehr wichtig!

Ein guter Artikel hierzu: https://www.test.de/Kosten-bei-der-Geldanlage-Wenn-aus-Nachkommastellen-Tausende-Euro-werden-6086265-0/

Wie viel Vermögen braucht man, um finanziell unabhängig zu sein?

Sie brauchen das 25x-fache Ihrer jährlichen Lebenshaltungskosten (nicht Einkommen) als Anlagevermögen. Ab diesem Zeitpunkt können Sie von den Erträgen Ihres Vermögens leben, und sind finanziell unabhängig, d.h. nicht mehr auf Arbeit angewiesen.

Diese Faustregel basiert auf der '4% rule', nach dem ein Vermögen langfristig eine Rendite von 4% nach Steuern generieren kann, die entnommen werden kann, ohne das Vermögen aufzubrauchen.

...und dann sind Sie in der Position von FU:

Mein Festgeld/Sparbuch/Girokonto ist sicher, ich will kein Risiko eingehen.

Ein Sparbuch oder Tagesgeld garantiert hauptsächlich, dass Sie nach Inflation langfristig Geld verlieren werden, auch wenn Sie zahlenmässig den gleichen Betrag sehen.

Um den Wert ihres Geldes zu erhalten, müssen Sie ein gewisses Risiko eingehen. Es gibt keine Rendite ohne Risiko.

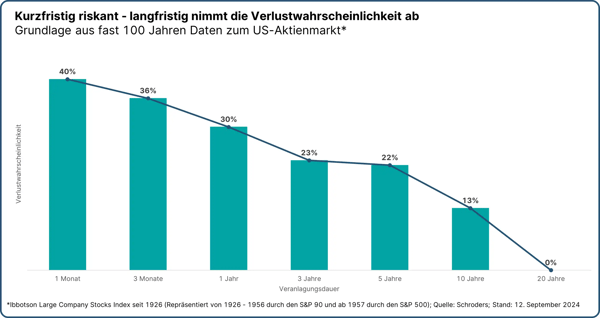

Das aber mit einer langfristigen Anlagestrategie sehr gut beherrschbar ist. Es gibt nämlich zum Beispiel keinen einzigen Zeitraum in der Geschichte, in dem man mit einem 15-jährigen Investment am Aktienmarkt einen Verlust gemacht hat:

Die Aktienkurse sind zurzeit sehr hoch / ein Börsenexperte hat gesagt, dass dieses Jahr ein Crash kommt, ich warte mit dem Investieren lieber noch.

Es handelt sich hierbei um sogenanntes 'Market Timing', z.B. das Warten auf günstige Einstiegskurse. Hört sich gut und klug an, das Problem ist aber u.a., dass niemand vorhersagen kann, wann es zu einem Crash oder Rückgang kommt. Im ungünstigen Fall wartet man Jahre, und verpasst während dieser Zeit hohe Gewinne. Und sollte ein Crash kommen, muss man den richtigen Einstiegszeitpunkt finden, und den Mut haben, inmitten einer Krise zu investieren.

>>Anleger, die sich auf Korrekturen vorbereiten oder versuchen, diese zu antizipieren,

haben weit mehr Geld verloren, als durch Korrekturen selbst verloren gegangen ist.<<

Peter Lynch

Ein Allzeithoch an den Aktienmärkten spricht nicht gegen ein Investment, wie man an dieser Grafik erkennen kann:

Mathematisch ist der beste Einstiegszeitpunkt heute, da statistisch gesehen der Aktienmarkt im Durchschnitt jeden Monat um 0,6% steigt.

Für Aktien braucht man gute wirtschaftliche Kenntnisse / muss die Nachrichten verfolgen.

Nein, dies ist nicht nur nicht notwenig, sondern in den meisten Fällen schädlich, weil es zu Aktionismus und (in der Regel falschen) Reaktionen führt.

In vielen Lebensbereichen, z.B. im Sport, Verkauf oder Beruf, ist derjenige erfolgreicher, der mehr tut, mehr Stunden investiert oder mehr lernt. Beim Investieren trifft dies leider in aller Regel nicht zu. Es gibt nur sehr wenige Ausnahmen wie die Investmentlegende Warren Buffet. 99% der Anleger sind hingegen besser beraten, passiv zu investieren, und sich von Nachrichten und Experten nicht beeinflussen zu lassen.

Siehe hierzu auch hier.

Mir ist eine Aktien-Anlage zu kompliziert, ich habe dafür keine Zeit.

Eine gute, sinnvolle Aktienanlage kann einfach strukturiert werden, und benötigt nicht mehr als eine halbe Stunde Zeitaufwand im Jahr. Ich kann Ihnen zeigen wie.

Ich kann Ihnen auch zeigen, wie Sie wie ein Staatsfonds investieren können: mit einem sehr langfristigen Horizont von Jahrzehnten, regelbasiert, passiv, kostengünstig, effizient und mit nachweisbarem Erfolg.

Ich habe nicht genügend Geld für Aktien / eine Anlage ist bei kleinen Beträgen nicht sinnvoll.

Ein Sparplan in ETFs kann ohne Aufwand schon für €25 im Monat angelegt werden, und ist vor allem auf lange Sicht sehr ertragreich.

Aktien sind mir zu unsicher/riskant, das ist nur etwas für Zocker / wie im Casino.

Über Aktien bestehen leider teilweise Vorurteile und falsche Vorstellungen, und viele haben damit negative Erfahrung gemacht oder davon gehört. Es stimmt, das einzelne Aktien riskant sind und man sich damit durchaus 'verzocken' kann.

Dahingegen kann eine sinnvolle, diversifizierte Anlage in den Gesamtmarkt z.B. nie wertlos werden, erholt sich langfristig immer (auch wenn es teilweise Jahre dauern kann), und hat wesentlich geringere Schwankungen. Eine vernünftige Aktienanlage ist kein Casino, sondern eine langfristige Teilhabe an der Gesamtwirtschaft.

Es ist wichtig, den Unterschied zu verstehen zwischen Investieren und Spekulieren:

Aktien sind kein solides Investment, ich investiere lieber in Gold.

Studien über die letzten 220 Jahre haben ergeben, dass Aktien langfristig trotz kurzfristiger Schwankungen die profitabelste Anlageform sind:

Nur ein Zufall? Deutschland USA

Sparrate 11,1% 3,7%

Durchschnitts-Vermögen €63.540 €253.450

Aktionäre 18% 60%

Ich habe schlechte Erfahrungen gemacht mit der Telekom-Aktie/dem Neuen Markt/der Internet-Blase/der Finanzkrise.

Es gibt leider immer wieder Situationen oder Marktphasen, in denen man mit unbedachtem Handeln am Aktienmarkt große Verluste einfahren kann. Es gibt auch eine große Anzahl von Fehlern, die Anleger typischerweise machen, und dann teilweise Aktien den Rücken kehren. Man darf bei der Anlage vor allem nicht seinen Impulsen folgen:

Mit einer durchdachten Anlagestrategie kann man derartige Fehler vermeiden und langfristig erfolgreich sein, und ich kann Ihnen zeigen, wie.

Wenn ich in Aktien investiere, wähle ich lieber den Dax / Unternehmen die ich kenne.

Eine auf der ganzen Welt anzutreffende Tendenz ist es, vermehrt in Aktien im eigenen Heimatmarkt zu investieren, da man diese vermeintlich besser kennt oder besser einschätzen kann ('Home Country Bias'). Leider führt dies zu einer zu geringen, nur auf einen Markt beschränkten Diversifikation, und das Verpassen von Chancen an internationalen Märkten. Eine Anlage sollte aus einer globalen Sicht breit aufgestellt sein.

Dividenden-Aktien bieten mir ein passives Einkommen.

Ein häufig anzutreffender Trugschluss ist das Dividenden passives Einkommen bieten und zusätzlich zu Kurssteigerungen anfallen. Im Endeffekt sind Dividenden nur ein rechnerischer Effekt und senken den Unternehmenswert entsprechend am Tag der Ausschüttung. Unternehmensgewinne werden entweder ausgeschüttet oder verbleiben als Wertsteigerung im Unternehmen. Dividendenaktien sind nicht besser oder schlechter als Wachstumsaktien die keine Dividenden zahlen.

Im derzeitigen Umfeld mit Ukraine-Krieg / schlechter wirtschaftlicher Lage / politischer Situation usw. will ich nicht in Aktien investieren.

Zu jedem Zeitpunkt gibt es irgendwelche aktuellen Ereignisse, die anscheinend gegen eine Aktienanlage sprechen. Ob, wann und wie stark sich solche auf den Aktienmarkt auswirken, kann niemand vorhersagen, und sind im Moment der Betrachtung auch schon in den Marktpreisen berücksichtigt.

Langfristig wird die Wirtschaft durch mehr Konsum weiter wachsen, es ist immer ein guter Zeitpunkt zum investieren, und man sollte sich vom aktuellen Geschehen nicht beeinflussen lassen.

China/KI/Technologie ist die Zukunft, darin will ich investieren.

Solche Beobachtungen sind durchaus richtig, aber es ist zu bedenken, dass der Markt von hunderttausenden Investoren diese Informationen und Überlegungen auch hat, und diese somit schon in den aktuellen Kursen eingepreist sind. In solche Trends zu investieren ist nur dann sinnvoll, wenn man mehr weiß als die Gesamtheit aller anderen Investoren.