In der Diskussion ‚Provisionsberatung vs. Honorarberatung‘ werden von Provisionsverkäufern immer...

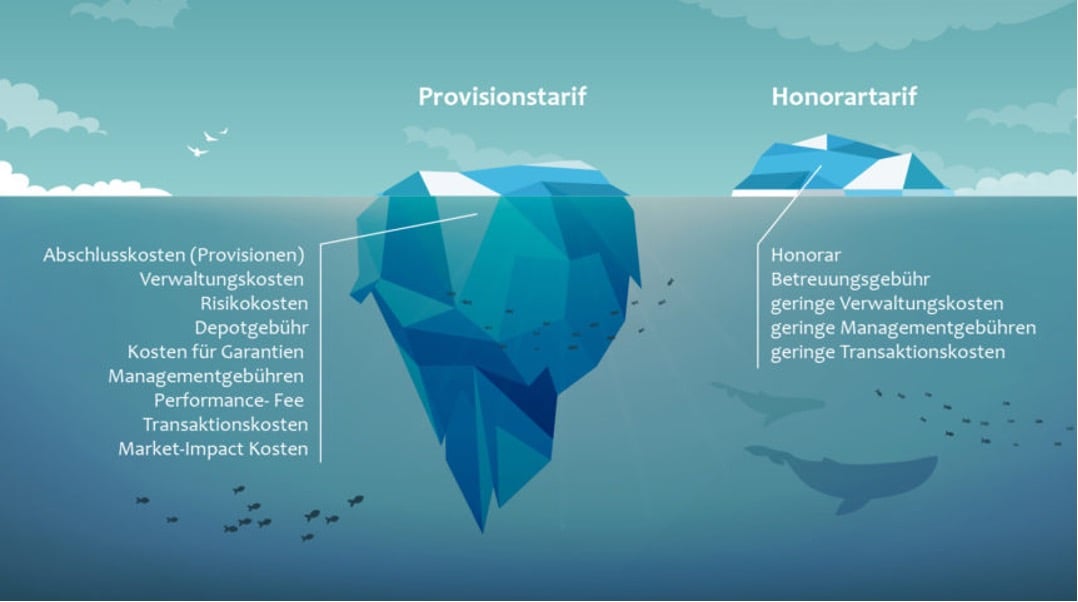

In Vergleichen wie der obigen Grafik wird oft die Höhe der Provision mit der Höhe des Honorars verglichen, um zu zeigen was ‚günstiger‘ ist. Dieser ausschließliche Fokus auf die Art der Bezahlung geht allerdings am Thema vorbei.

Die Unterschiede sind sehr vielschichtig, und statt dem üblichen Verkauf der Provisionsberatung wird durch den komplett anderen Ansatz und Denkweise der Honorarberatung eine ganz andere Qualität der Beratung möglich.

Hier eine Übersicht der wichtigsten Aspekte:

| Finanzberater / Versicherungsvermittler / Makler (Provisionsberatung) | Honorarberater / Versicherungsberater (Honorarberatung) |

| Beeinflussung / Objektivität | |

| Produktauswahl wird durch Provisionen beeinflusst | Produktauswahl basierend auf Kosten und Qualität. Komplett unabhängig, da keine Provisionen – Vergütung nur durch den Kunden |

| Fokus auf provisionsstarke Altersvorsorgeprodukte, wenig Interesse an günstigen Versicherungen |

Fokus auf evidenzbasierte, effiziente Lösungen (z.B. ETFs, Netto-Policen) |

| Häufig unpassende, unnötige Produkte (ohne Produkt verdient der Berater nichts) |

Tendenz zur Vermeidung von Produkten, nur die nötigsten, passenden. Fokus auf ganzheitliche Strategie statt auf Produkte |

| Häufiger Produktwechsel („Umdeckung“) zur Provisionsgenerierung | Bevorzugung langfristiger, stabiler Strategien – Produktwechsel nur bei echtem Mehrwert |

| Beratung aus Sicht des Produktanbieters (‚was kann verkauft werden?‘) |

Beratung aus Sicht des Kunden (Treuhänder-ähnliche Rolle), keine Verkaufsvorgaben von Dritten |

| Interessenvertretung | |

| Interessenkonflikt: der Vermittler verdient umso mehr, je teurer das Produkt ist (Eigeninteresse). Konflikt bleibt unausgesprochen, und kann auch unbewusst entstehen! |

Interessenübereinstimmung: der Berater verdient immer gleich, egal welches Produkt empfohlen wird (oder keines). Nur geringes Risiko für Interessenkonflikte (Beratung in die Länge ziehen kann nur begrenzt Schaden anrichten) |

| Vermittler ist wirtschaftlich abhängig von der Bank/Versicherung, vertritt deren Interessen | Radikal unabhängige Beratung ohne Anbindung an Produktgeber, vertritt ausschließlich Interesse des Kunden, tatsächlich objektiv und neutral, und mehrheitlich auch selbständig (und damit persönlich und finanziell unabhängiger) |

| Kosten / Bezahlung / Transparenz | |

| „Kostenlose“ Beratung, die letztlich (sehr) teuer wird durch Abschluss- und Vertriebskosten | Offene Honorare, anfangs höhere Kosten, langfristig fast immer günstiger durch wegfallende Kosten über viele Jahre hinweg |

| Intransparente, im Kleingedruckten versteckte, unklare Kosten, Effekt auf die Rendite schwer einzuschätzen | Klare, vorher definierte, konkrete Honorare; vollständige Kostentransparenz, einfach zu verstehen. Vergütungen von Anbietern gesetzlich verboten |

| (Bewusst) schwer vergleichbare Tarife, Black Box, Transparenz ist nicht gewollt |

Ergebnisoffener Vergleich, auf Basis unabhängiger Tests und Analysen, ist Grundprinzip |

| Provisionsmodell fördert Intransparenz und Misstrauen | Transparentes Honorarmodell schafft Vertrauen und Nachvollziehbarkeit |

| Verkauf / Beratung | |

| Verkauf steht im Vordergrund – was kann platziert werden? („Produktdrücker, Drückerkolonne, Klinkenputzer, aufschwatzen, schönreden, abzocken, über den Tisch ziehen, übers Ohr hauen“). Kein Interesse an reiner Beratung, sie ist nur Mittel zum Zweck | Beratung steht im Vordergrund – ohne Verkauf (Produkte spielen nur Nebenrolle). Coach statt Verkäufer, stellt viele Fragen, statt fertige Lösungen zu verkaufen |

| Verdient nur, wenn unterschrieben wird | Ergebnisoffen, Berater sagt auch mal offen und ehrlich „Sie brauchen gar nichts. Alles ist okay.“ |

| Schüren Ängste und manipulieren emotional, um Verträge zu verkaufen |

Keine Notwendigkeit für Manipulationen, da nichts verkauft werden muss |

| Druck, bestimmte Produkte abzuschließen oder sofort zu unterschreiben („nur heute“) |

Kein Druck, kein Drängen überhaupt etwas abzuschließen; der Kunde entscheidet frei selbst. Keine Hektik, jederzeit Bedenkzeit |

| Verkäufer: Hat oft 20-40 Termine pro Woche, kein Geschäftsmodell, dass 3-6 Stunden Analyse rechtfertigt – es bleibt unstrukturiert, weil keine Zeit und kein Anreiz für Struktur vorgesehen ist |

Architekt + Aufräumcoach: Hat die Zeit, sich tief einzuarbeiten. Je mehr Ordnung, Struktur und Klarheit ins finanzielle Chaos beim Kunden gebracht werden, desto höher der Wert für den Kunden |

| Strukturvertrieb, Pyramiden-System Haifischbecken, bonusgetrieben Motivationsreden, Erfolgsdruck Geldmaschine, Geldmacherei |

Gibt es alles nicht: kein Verkauf, kein Vertrieb, kein Bonus |

| Arbeitsweise | |

| Einzelverkäufe von neuen, draufgesetzten Produkten, Ergebnis ist oft ein Flickenteppich ohne Struktur; statt echte Finanzplanung (die nicht vergütet wird) |

Ganzheitliche Finanzplanung, Strategie vor Produkt. Berater sieht Steuern, Altersvorsorge, Versicherungen, Vermögensaufbau als ein System |

| Beratung endet nach Abschluss, Vertreter verschwinden. Probleme (z.B. schlechte Renditen) werden erst später sichtbar | Kontinuierliche Betreuung, regelmäßige Reviews und Anpassungen. Langfristiges Denken über Jahrzehnte. Stabile, menschliche Beziehung |

| Teure Altverträge offenzulegen lohnt sich nicht, und oft Kündigungsprobleme | Analysiert und hilft dabei, Altverträge zu kündigen (ohne dadurch einen Nachteil zu haben, und ohne neue abzuschließen) |

| Standardisierte Empfehlungen („One size fits all“) nach kurzer Zeit. Labern ohne wirklich zuzuhören | Individuelle Analyse und maßgeschneiderte Empfehlungen. Zuhören, ehrliches Interesse |

| Fachchinesisch, Kunden im Gespräch unterlegen, sprachlich abgehängt, nicht vollständig aufgeklärt | Einfache, verständliche Sprache, klare Grafiken, Visualisierungen. Aufklären, Wissen vermitteln, Verstehen statt Überreden |

| Informationsasymmetrie/-ungleichheit bzw. Unwissenheit wird ausgenutzt. Kunde ist abhängig vom Berater |

Berater beantwortet Fragen, bis der Kunde es wirklich versteht. Will, dass Kunde souverän und selbständig wird |

| Qualifikation / Kompetenz / Auftreten | |

| Oft unklare Qualifikation und Ausbildung (teilweise Quereinsteiger mit kurzer Verkaufsschulung) |

Häufig höhere Qualifikationen (CFP, Finanz-Coach Ausbildung, DIN-zertifiziert). Beruf oft aus Leidenschaft gewählt |

| Smarte Rhetorik, wenig Substanz. Hochglanzprospekte mit Verkaufslogik (Bedarf –> Produkt -> Abschluss) statt echter Analyse | Fachkompetenz, tiefes Wissen, echte Analyse. Muss mit Qualität überzeugen (wird nur dafür bezahlt). Kennt seine Grenzen und holt Experten dazu |

| Anzug, Rolex, Leasing-BMW Übermotiviert, glatt, immer am Lächeln |

keine Statussymbole Bodenständig, kein Vertriebler |

| Verhalten teilweise aufdringlich, übergriffig, nervig. Unangekündigte Anrufe, Hausbesuche, permanent neue Termine | Initiative geht vom Kunden aus, nicht vom Berater |

| Charakteristika der Beratung | |

| Kein explizites Mandat – unklare Rolle | Schriftlicher Beratungsauftrag, klarer Leistungsumfang |

| Vage Werbe-Versprechen von ‚finanzieller Freiheit‘ | Finanzplan mit sicherer Entnahmerate (‚4%-Regel‘) basierend auf Entspar-Simulationen und wissenschaftlichen Studien |

| Komplexe, schwer verständliche Verträge | Reduktion auf einfache, verständliche, sinnvolle Lösungen (soweit es geht) |

| Produktprospekte sind lang, voll mit Kleingedrucktem, kompliziert und schwer verständlich | Bevorzugt einfache Produkte ohne Kleingedrucktem. Entscheidungen werden verständlich erklärt, klar dokumentiert |

| Eignung / Verfügbarkeit | |

| Oft beschränkter Zugriff nur auf Produkte bestimmter Gesellschaften | Völlige Entscheidungsfreiheit, theoretisch kann jegliches existierende Produkt empfohlen werden (es gibt allerdings in manchen Bereichen wie z.B. PKV und Sachversicherungen wenige ‚Nettotarife‘) |

| Geeignet für: Kunden mit geringem Einkommen, Vermögen und kleinen Anlagebeträgen (‚kostenlose‘ Beratung daher oft als ‚sozial gerechter‘ dargestellt) Einfache Bedürfnisse (z.B. simple, günstige Sachversicherungen, Risikoversicherungen) |

Geeignet für: Alles andere, vor allem größere Beträge, langlaufende Verträge, Altersvorsorge, (komplexere) Personenversicherungen, Anlageberatung, Geldanlage |

| 99,7% der Finanzberater, an jeder Ecke zu finden | 0,3% der Finanzberater, begrenzte Verfügbarkeit und vor Ort schwieriger zu finden |

| Seit hunderten Jahren etablierte Praxis, wird nicht weiter hinterfragt und als normal akzeptiert |

Diese Alternative ist laut Umfragen ca. 80% der Bevölkerung völlig unbekannt |

| Auswirkungen* | |

| Provisionen sind nur ein kleiner Teil der versteckten Kosten. Wesentlich größer sind die Opportunitätskosten (entgangener Gewinn), dadurch dass ungünstige Produkte wie z.B. niedrig rentierliche Rentenversicherungen verkauft werden. Der entgangene Gewinn kann langfristig (völlig unsichtbar) in vielen Fällen €100.000 und mehr betragen. | In Ländern mit Provisionsverbot haben Anleger laut Studien um 1,5-2,0% p.a. höhere Renditen. Auf lange Sicht ein gewaltiger Unterschied! In Deutschland ist ein ‚Provisionsverbot‘ durch die Nutzung von Honorarberatung möglich. |

| Durch hohe Kosten, Provisionen, schlechte Produkte und Steuern gehen in der Regel 50% der Rendite verloren. In Deutschland entsteht so ein geschätzter jährlicher Schaden von €98 Mrd. (über €1.000 pro Einwohner pro Jahr) |

Laut einer Fynup-Studie kann durch Honorarberatung der Renditeverlust auf bis zu 10% reduziert werden. |

Auf die häufig vorgebrachten Scheinargumente der Provisionsverkäufer bin ich in einem früheren Blog-Post schon eingegangen.

Selbst wenn natürlich nicht alle Punkte auf jeden Berater immer zutreffen, und es Ausnahmen gibt, fällt es doch (außer für kleine Beträge und den Abschluss einfacher Versicherungen) schwer, gute Argumente für das System und die Fehlanreize des Provisionsverkaufs zu finden.

- Weil versteckte, über Jahre verteilte Kosten einfacher sind oder man sie gar nicht wissen will?

- Weil der eigene Berater natürlich ganz anders und so sympathisch ist und auf jeden Fall ehrlich und gut berät (und ganz selbstlos natürlich immer nur die günstigsten Produkte mit den niedrigsten Provisionen empfiehlt)?

- Einfach weil man (wie laut Umfragen 80% der Bevölkerung) Honorarberatung gar nicht kennt?

- Weil ein Honorar ungewohnt ist und so teuer erscheint, dass man es sich ‚nicht leisten‘ kann?

- Weil man Beratung doch auch kostenlos bekommt?

Es ist Ihre Entscheidung, Sie haben die Wahl. Unterstützung bei der Suche finden Sie hier.

* Quellen:

- https://epub.uni-regensburg.de/54281/9/2023-05%20Sebastian-Noth-Grafe_Commission-Ban.pdf

- https://www.beuc.eu/sites/default/files/publications/beuc-x-2019-046_the_case_for_banning_commissions.pdf

- https://www.fynup.at/static/pdf/fynup-studie-kosten-steuer-c77d243c070ad1e38be2fc346529125c.pdf

- https://www.fynup.at/static/pdf/studie_mit_ak_provision_vs_honorar_2023.pdf

- https://www.aeaweb.org/conference/2020/preliminary/paper/iGQeESBb